NV-Bescheinigungen

NV-Bescheinigung

Eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) erhält jede natürliche Person oder jedes Unternehmen auf Antrag, die voraussichtlich nicht zur Einkommensteuer veranlagt wird (weil zum Beispiel nur geringe Einkünfte erzielt werden) oder wenn bei Firmen andere Gründe vorliegen. Dazu zählen in den meisten Fällen Rentner, Studenten und auch teilzeitbeschäftigte Arbeitnehmer. Bei nicht-natürlichen Investoren können verschiedene Gründe vorliegen. Ein Beispiel: Das durch eine Kapitalanlagegesellschaft verwaltete Fondvermögen ist selber steuerfrei, weil Erträge erst nach Ausschüttung durch den Fonds diese auf Ebene des Investoren besteuert werden. Die Vermögensmasse, also der inländische Fond, bekommt daher eine NV-Bescheinigung.

Die NV-Bescheinigung wird beim zuständigen Finanzamt beantragt und gilt für maximal drei Jahre. Sinnvoll ist die Beantragung einer NV-Bescheinigung, wenn Kapitalerträge den Sparerfreibetrag übersteigen und die übrigen Einkünfte so gering sind, dass weitere Freibeträge (beispielsweise der Grundfreibetrag der ESt-Tabellen) nicht vollständig ausgeschöpft werden.

Durch die Vorlage der NV-Bescheinigung beim Geldinstitut erübrigt sich ein Freistellungsauftrag. Es wird bei vorgelegter NV-Bescheinigung keine Kapitalertragsteuer erhoben. Kapitalertragsteuer wurde bis 2009 umgangssprachlich Zinsabschlagsteuer oder kurz ZaSt genannt und ist seit 2009 für Privatpersonen durch den neuen Begriff Abgeltungsteuer abgelöst. Das Kreditinstitut führt bei vorliegender NV Bescheinigung keine Zahlungen an das Finanzamt ab. Die Nichtveranlagungsbescheinigung ist, anders als der Freistellungsauftrag, hinsichtlich der Höhe der vom Steuerabzug freigestellten Erträge nicht begrenzt. Je nach Art der NV Bescheinigung können aber einzelne Ertragsarten befreit sein. So sind die neuen Tatbestände der Abgeltungsteuer (Veräußerungsgewinne etc) für Unternehmen freigestellt. Liegt eine Das Geldinstitut muss eine NV-Bescheinigung erst dann beachten (nach EStg §44, Absatz 2, Nr. 2), wenn diese dem Institut vorliegt. Damit beginnt die Wirkung einer NV-Bescheinigung nach dem Gesetzestext nicht mit Ausstelldatum des Finanzamts sondern erst ab Zeitpunkt der Abgabe beim Kreditinstitut. Seit 2009 muss aber zwischen abgeltender Besteuerung der Kapitalerträge bei im Inland steuerpflichtigen Privatkunden und einem Steuerabschlag für alle anderen Kunden unterschieden werden. Für inländische Privatkunden hat die Bank seit 2009 die finale Endbesteuerung durchzuführen, so dass nun eine eingereichte NV-Bescheinigung einer inländisch steuerpflichtigen Privatperson nicht nur für die künftigen Erträge gilt, sondern für das gesamte aktuelle Steuerjahr. Damit muss die Bank eventuell im aktuellen Jahr bereite einbehaltene Kapitalertragsteuer dem Kunden zurückerstatten. Bei allen anderen Kunden gibt es keine gesetzliche Verpflichtung der Bank den Steuerabzug nach §43 auf den Gültigkeitszeitrum der Bescheinigung anzuwenden. Bei guten Kunden wird eine Bank dies aus Kulanzgründen dennoch durchführen und eine rückwirkend die NV-Bescheinigung akzeptieren. Ein bisher angefallener Steuerabzug wird i.d.R. aus Kulanzgründen erstattet. Jedem Kreditinstitut muss dabei nach dem Gesetzestext die Original-Bescheinigung des Finanzamts "vorliegen" und nicht nur vorgelegt, also gezeigt werden. Die Bescheinigung wird also abgegeben und verbleibt in der Bank. Auch nach Ende der Gültigkeitsdauer wird die NV-Bescheinigung nicht an den Einreicher zurückgegeben, solange dieser nicht explizit eine Rückgabe fordert. Ein Steuerpflichtiger mit mehreren Bankverbindungen benötigt pro Bank eine eigene vom Finanzamt ausgestellte Bescheinigung.

Die Bescheinigung ist zurückzugeben, wenn das Finanzamt hierzu auffordert oder wenn der Inhaber erkennt, dass die Voraussetzungen für ihre Erteilung weggefallen sind (siehe hierzu § 44a EStG). Die NV-Bescheinigung ist mithin keine Befreiung von der Steuerpflicht. Fordert das Finanzamt die Bescheinigung vom Steuerpflichtigen zurück, dann muss dieser seine bei seinen Banken abgegebenen Bescheinigungen wieder zurückholen. Mit Rückgabe durch die Bank endet für die Banken die Befreiung vom Steuerabzug auf Kapitalerträge nach §43 EStG.

Neue Tatbestände und NV

Mit Einführung der Abgeltungsteuer werden auch die Veräußerungsgewinne und weitere neue Tatbestände (z.B. Erträge aus derivativem Geschäften) direkt durch die Bank steuerlich berücksichtigt (EStG §43). Die NV Bescheinigungen umfassen seit 2009 nicht mehr nur die Zins- und zinsähnlichen Erträge wie Dividenden und Renten, und stellen diese bei Auszahlung von einem Abzug durch die Kreditinstitute frei, sondern umfassen auch und zum Teil nur die neuen Tatbestände der Abgeltungsteuer. Daher müssen z.B. inländische Fonds seit 2009 nicht nur bei ihrer depotführenden Stelle der Depotbank eine NV-Bescheinigung vorlegen für Erträge aus Zinsen und Dividenden, sondern auch bei allen Handelspartnern (z.B. Brokern und Maklern) um den Steuerabzug nach §43 EStG bei Veräußerungsgeschäften und anderen neuen Tatbeständen zu vermeiden. Durch zusätzliche Tatbestände mit Steuerabzug seit 2009 hat der Einsatz von NV Bescheinigungen im Nicht-privaten Bereich deutlich zugenommen.

Die Bescheinigung des NV Formulars 2 A dient dabei je nach angegebenen Befreiungsgrund dazu, nur die die qua Rechtsform befreiten neuen Tatbestände für Unternehmen abzugsfrei zu stellen. Die inländischen Zinsen und Dividenden (alte Tatbestände) bleiben bei steuerpflichtigen Unternehmen (z.B. nach § 44 a Abs. 5), weiterhin mit einem Steuerabzug bei Auszahlung versehen. Die NV 2 A nimmt auf dies eingeschränkte Funktion der Befreiung vom Steuerabzug Rücksicht in dem die Langbezeichnung nicht mehr "Antrag auf NV-Bescheinigung" heißt, sondern "Antrag auf eine Bescheinigung gemäß" angekreuzter Gründe (Aufstellung siehe unten). Damit ist die NV 2 A keine völlige Befreiung vom Steuerabzug, sondern nur eine je nach Bescheinigungsgrund eine nach Ertragsart bedingte Befreiung. Unternehmen müssen immer in die steuerliche Veranlagung, so dass die endgültige steuerliche Behandlung im Zuge des Unternehmensabschlusses durchgeführt wird.

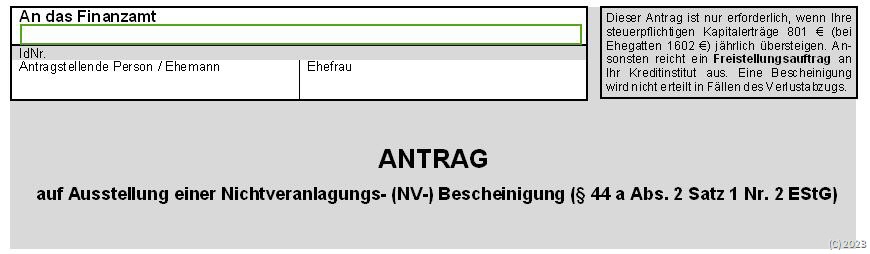

NV-Formular 1 A

NV-Art 01: nach § 44 a Abs. 2 Satz 1 Nr. 2 EStG Einkommensteuergesetzes

Natürliche Personen, bei denen eine Veranlagung zur Einkommensteuer nicht in Betracht kommt (Schüler, Renter etc.)

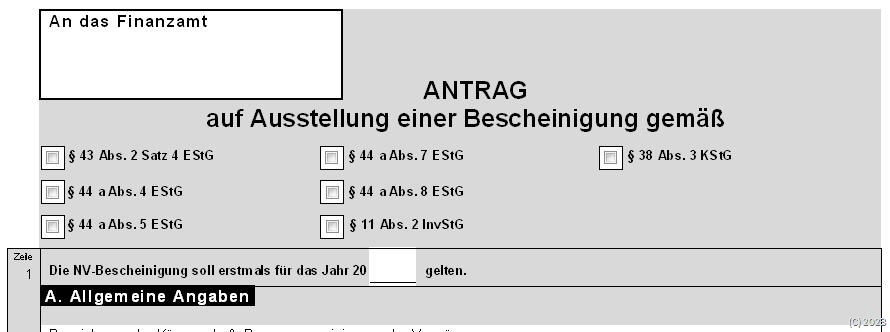

NV-Formular 2 A

(Bescheinigung des Finanzamts über steuerliche Zuordnung einer Körperschaft)

Es kann nur eine der sechs Arten einer Körperschaften bescheinigt werden. Jeder Bescheinigungstatbestand führt zu unterschiedlichen Behandlungen beim Steuerabzug durch die Bank.

NV-Art 02: nach § 44a Abs. 4 EStG

1. eine von der Körperschaftsteuer befreite inländische Körperschaft, Personenvereinigung oder Vermögensmasse (nicht wirtschaftlicher Geschäftsbetrieb)

2. eine inländische juristische Person des öffentlichen Rechts (nicht Betrieb gewerblicher Art)

NV-Art 08: nach § 44 a Abs. 5 EStG

unbeschränkt steuerpflichtige Körperschaften, die nicht unter §44a Abs. 4 Satz 1 fallen

NV-Art 03: nach § 44 a Abs. 7 EStG

1. Inländische Körperschaft, Personenvereinigung oder Vermögensmasse im Sinne des § 5 Abs. 1 Nr. 9 des Körperschaftsteuergesetzes

2. Gemeinnützige oder mildtätige Stiftung d.ö.R.,

3.juristische Person d.ö.R., die kirchlichen Zwecken dient Voraussetzung: NV-Bescheinigung

NV-Art 04: nach § 44 a Abs. 8 EStG

Steuerpflichtiger ist eine nach § 5 Abs. 1 mit Ausnahme der Nummer 9 des Körperschaftsteuergesetzes oder nach anderen Gesetzen von der Körperschaftsteuer befreite Körperschaft, Personenvereinigung oder Vermögensmasse oder inl. jur. Person d. öff. Rechts die nicht in Abs. (7) genannt

NV-Art 05: nach § 11 Abs. 2 InvStG

inländischen Investmentvermögen geführt über eine Depotbank

§ 38 Abs. 3 des Körperschaftsteuergesetzes (KStG)

eine von der Körperschaftsteuer befreite Körperschaft mit ausschließlich Leistungen an einen unbeschränkt steuerpflichtigen, von der Körperschaftsteuer befreiten Anteilseigner oder an eine juristische Person des öffentlichen Rechts

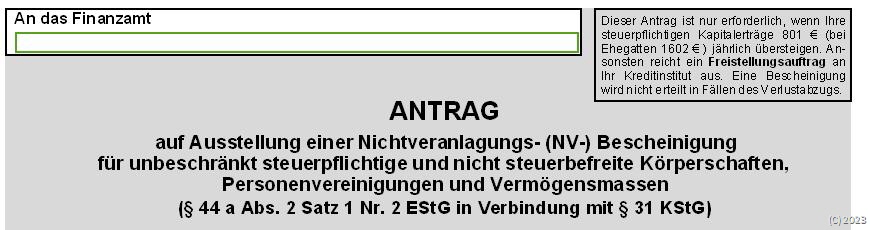

NV-Formular 3A

NV-Art 01: nach § 44 a Abs. 2 Satz 1 Nr. 2 EStG in Verbindung mit § 31 KStG

NV-Bescheinigung für unbeschränkt steuerpflichtige und nicht steuerbefreite Körperschaften, Personenvereinigungen und Vermögensmassen