Solidaritätszuschlag vorläufig?

Solidaritätszuschlag & Abgeltungsteuer

Richter des 7. Senats des Niedersächsischen Finanzgerichts sind überzeugt, dass der Solidaritätszuschlag spätestens seit dem Jahr 2007 seine verfassungsrechtliche Berechtigung verloren hat. Was bedeuted das für die Abgeltungsteuer und die Prozesse in den Banken? Müssen Sie als Banken den Solidaritätszuschlag auf Kapitalerträge erstatten? Was Sie wissen und bedenken sollten: Lesen Sie hier weiter.

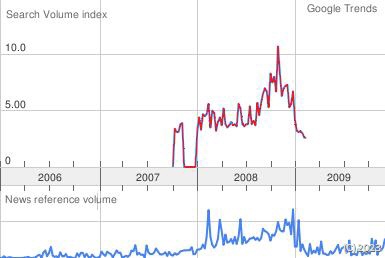

Übrigens: Das Thema Abgeltungsteuer wurde in 648 Kombinationen und des Keywords bei Google angefragt. Seit Mitte des Jahres 2007 nahmen die Suchanfragen massiv zu. Auch die Zugriffsanalyse auf die Site von e-Consultance bestätigt diesen Trend. Ingesamt gabe es über 20.000 Seitenaufrufe zum Thema "Abgeltungsteuer" (oder auch Abgeltungssteuer) auf meiner Site.

Auf dieser Site finden Sie viele Informationen zur Abgeltungsteuer, die natürlich nicht immer und nicht überall, den allerletzten Stand haben können. Es gibt sogar einen Download mit fachlichen Informationen zu den Bankprodukten. Im Zweifel ist es immer besser, mich anzurufen oder anderweitig zu kontaktieren. Mein Angebot an Sie: Wenn Sie Feed Back geben wollen, oder eine Nachfrage zu Themen haben (auch zu Themen, die Sie nicht auf dieser Site finden), dann rufen Sie mich einfach an oder senden Sie mir eine e-Mail.

Ziele der Abgeltungsteuer

1. Konzept der Abgeltungsteuer:

....

Um einer Anlage des Kapitals außerhalb Deutschlands entgegen zu wirken, soll die Besteuerung möglichst anonym erfolgen. [Quelle BMF-Internetauftritt Kapitel 1, 3. Absatz ]

Das Bundesfinanzministerium

Darstellung vom 12.12.2009:

Die Auffassung der Richter des 7. Senats vom Niedersächsischen Finanzgerichts war überraschend. Sie sind überzeugt, dass der Solidaritätszuschlag nicht mehr verfassungsrechtlich gedeckt ist. Die ersten Medienberichte empfahlen den Steuerzahlern gegen sämtliche Bescheide vom Finanzamt Einspruch zu erheben. Die Reaktion auf die befürchtete Einspruchflut war eine "Vorläufigkeitserklärung" der Bescheide nach Anordnung IV A 3 - S 0338/07/10010. Diese gilt rückwirkend ab 2005. Diese Anordnung tritt am 23.12.2009 in Kraft.

Das Thema wird aber in den Medien vereinfacht präsentiert. Denn seit 2009 haben wir die Abgeltungsteuer auf die Kapitalerträge. Was die Medien bisher übersehen haben ist folgendes: Seit 2009 sind die Kapitalerträge, pauschal und vor allem anonym gegenüber dem Finanzbehörden abgegolten, und das inkl. Solidaritätszuschlag. Wenn Experten z.B. vom Bund der Steuerzahler zum Einspruch gegen die Steuerbescheide des Finanzamts empfehlen, nun dann stellt sich die Frage: An wen stellt der Kapitalanleger seinen Einspruch? a) An die auszahlende Bank, die den Solidaritätszuschlag erhoben hat und bei entsprechender Rechtslage zurückerstatten soll oder b) an das Finanzamt?

Im Fall b) "an das Finanzamt" müßte der Anleger seine Kapitalerträge nun doch wieder erklären, damit diese vom Finanzamt überhaupt ersz zur Kenntnis genommen werden kann und das würde die gesamte Abgeltungsteuer und den aufwändigen Prozess der Banken ad absurdum führen. Konkret: Die Banken sollten die finale steuerliche Abwicklung durchführen um Bürger und Behörden zu entlasten und nun käme es doch wieder zum durchgängigen Veranlagungsfall. Natürlich würde weiterhin der geringere Kapitalertragssteuersatz von rund 25% angewendet, aber das Ziel der Abgeltungsteuer Anleger und Finanzämter zu entlasten wäre in keinster Weise erreicht und die Anonymität nicht mehr gewahrt.

Stellen wir uns vor, die Rückerstattung also Fall b) über die Finanzämter käme nicht. Das BMF käme zur Auffassung oder zur Überzeugung, dass für die steuerlich korrekte Behandlung bei den Banken läge oder in die Hände der Banken zu legen ist und die Nachrechnung der Kapitalerträge: Die Erstattung der Soli-Zuschläge wäre damit von den Banken durchzuführen.

Die Banken

Bisher haben sich die Banken gegen neue Prozesse der transaktionslosen Steuererstattung sehr erfolgreich gewehrt. Am Beispiel von inländischen thesaurierenden Fonds wird das deutlich: Der Fonds führt die Steuerbeträge an das BMF ab und thesauriert den verbleibenden Ertrag. Bei betrieblichen Anlegern ist die einbehaltene Steuer aber zu hoch. Die Kapitalerträge zählen zu den Betriebseinkünften und werden über Vorauszahlungen usw. anderweitig veranlagt. Für betriebliche Anleger wird eigentlich nur ein geringerer Betrag als Vorauszahlung fällig als der Betrag der finalen Abgeltungsteuer. Da die Banken aber im Prozess der Thesaurierung nicht eingebunden sind, und diesen nur den Kunden berichten, weigern sich die Banken hier die steuerliche Glattstellung der betrieblichen Anleger durchzuführen. Analoges gilt bei Kunden mit verrechenbaren Verlusten oder freien Sparerpauschbeträgen. Die Banken agieren derzeit nicht als Auzahlungsstelle für zu viel erhobene Kapitalertragsteuern, wenn es keinen Geldfluss durch bzw. über die Bank gibt.

Es könnte also sein, dass der Solidaritätszuschlag verfassungsrechtlich wirklich gekippt wird, und die Banken nun erstmals in die Pflicht genommen werden. Dies wäre auch insofern konsequent, weil dann eine Grundprämisse der Abgeltungsteuer weiterhin gewährleistet wäre: Der Anleger bleibt für das Finanzamt anonym. Für die Banken bedeuted das auch keine unlösbare Aufgabe: Der bisher aufgelaufene Solidaritätszuschlag ist pro Kunde dokumentiert und kann mittels einer Rückerstattung an den Kunden zurückfließen. Da der Solidaritätszuschlag komplett selbständig erhoben wird, ist auch kein Nachrechnen der einzelnen Ertragstransaktionen nötig. Das Verändern der Formel von 5,5% auf 0% für die Höhe des Solidaritätszuschlages ist ebenfalls ein technischer Eingriff, der zügig umzusetzen ist. Ein paar kleine Stolpersteiner gibt es dennoch: Als Bank sollten Sie mit der Rückerstattung erst beginnen, wenn Sie eine Erstattung des Finanzamtes haben, oder eine vom Finanzamt akzeptierte Verrechnung mit neuen Abführungsbeträgen für die KeSt. Auch die Meldung gegenüber den Betriebstättenfinanzämtern muss korrigiert werden. Kunden- und Meldeprozesse müssen synchron zum Zahlungsfluss der Steuerbeträge umgestellt werden. Datentechnisch und organisatorisch ist das keine allzugroße Herausforderung.

Spannender ist dann die Frage, was sind die Konsequenzen für die Banken: Werden die Banken nun dauerhaft in die Pflicht der steuerlichen Abwicklung auch in weiteren Sonderfällen genommen?

Konkret: Müssen oder sollten die Banken ähnlich dem Finanzministerium ebenfalls eine Vorbehaltlichkeitserklärung des Solidaritätszuschlages gegenüber dem Kunden abegeben. Oder wäre das bereits das Eingeständnis, dass man sich zu einer korrigierten Abrechnung verpflichtet habe, wenn die Entscheidung wirklich gegen die Steuer fällt. Wie verhält sich eine Bank, wenn ein Kunde seinen Einspruch erklären will. Das sind keine so großen Themen, wie die Abgeltungsteuer selber, aber ebenfalls Themen die gemeinsam mit der Steuerabteilung zu erarbeiten sind, und konsequent in Kundeninformationsprozessen und Abwicklungseinheiten umgesetzt werden müssen.

Wenn Sie weitere Fragen haben, dann können Sie hier Ihre Fragen stellen.

Bitte beachten Sie, dass keine Fragen der Steuerberatung beantwortet werden können, sondern lediglich Fragen zu bankfachlichen Prozessen in der Steuerabwicklung.