Verlustverrechnung

Ausländische Quellensteuer

Nicht alle ausländischen Quellensteuern werden dabei anerkannt. Nur vom BMF "anerkannte" Quellensteuern, aber auch fiktive Quellensteuern werden anerkannt. Die verbindliche Aufstellung findet man über diesen Link beim Steuerlichen Info Center des BMF.

Pauschale Verlustverrechnung

Im Fall einer Berechnung über die Töpfe, wird solange Steuer erstattet, bis die eingezahlte Steuer komplett erstattet wurde und anschließend gehen die verbleibenden oder zusätzlichen Verluste in den Verlusttopf ein zur späteren Verwendung. Hier ist die Zuordnung zwischen Verlust und Ertrag nicht mehr gegeben, aber die Berechnung ist mathematisch einfacher und direkter und damit stabiler im Prozes. Je nach Situation des Kunden ist dieser Berechnungsweg einfacher, aber auch ggf. schwieriger zu erklären.

Explizite Verlustverrechnung

Im Fall der expliziten Referenzierung des Verlustes auf Erträge wird die rechtliche Logik am direktesten umgesetzt. Damit ist fachlich der Steuerbetrag zunächst auch besser nachvollziehbar. Nachteilig kann sich jedoch auswirken, dass eine Referenz zwischen Verlust und Ertrag nicht in einem einfachen Verhältnis steht.

Beispiel: So kann der Verlust mehreren Erträgen und diesen ggf. auch nur teilweise zugeordnet werden. Dies ist der Fall, wenn mehrere kleine Erträge über z.B: 100 € vorliegen und anschließend ein Verlust über 327 € eintritt. Dann wird der Verlust mind 4, ggf. aber 5 Erträgen (je nach bisheriger Freistellung) zugeordnet.

Bei einem anschließenden Storno eines der zugeordneten Ertragsgeschäften muss die Verlustverrechnung umgeordnet werden, so dass die Referenzierungen je nach Kunde und Situation sich kontinuierlich neu zusammenfinden und der Transparenz nicht dienen.

Verlustverrechnung 2009

Mit Einführung der abgeltenden Wirkung des Steuerabzugs durch Banken entstand der Bedarf der Anrechnung von Verlusten. Die Ermittlung der Steuer erfolgt dabei in drei übergeordneten Schritten:

1. Ermittlung der steuerbaren Erträge, z.B. die Zinshöhe oder der bereinigte Kursgewinn

2. Anrechnung von steuerreduzierenden Faktoren: Verlustverrechnung, Freisteller

3. Anwendung der steuerindividuellen Eigenschaften des Kunden: Inländer / Ausländer, Rechtsform der Kunden usw.

Die Verlustverrechnung ist eng mit dem Freisteller (FSA) verbunden, da sie vor einer Freistellung durch den FSA zu erfolgen hat. Und: Verluste von vor 2009 sind nur im Zuge der Veranlagung noch bis 2013 zu verrechnen. Die Banken nehmen keinen Einstandswert für die Verlusttöpfe entgegen.

In einem einfachen Excel (nur mit Formeln und ohne alle VBA Makros) wird die Berechnung der Abgeltungsteuer (genaugenommen der Verlustverrechnung) dargestellt. In dieser Excel-Datei sind nicht alle Feinheiten der Verlustverrechnung enthalten, es handelt sich nur um einen Prototypen: Es fehlen die Ausschüttungen von thesaurierenden inländischen Fonds und andere Situationen. Dennoch kann man relativ gut einen Eindruck der Berechnungslogik gewinnen. Im Excel wurde ein Topf-bezogene Berechnungslogik implementiert.

Klicken Sie auf: Verlustverrechnung mit Excel [243 KB]

Das Tool darf nur für Evaluierungszwecke genutzt werden. Das Tool ist nicht zur Steuerberatung geeignet, weil viele Details nicht implementiert sind

Führen der Verlustdaten

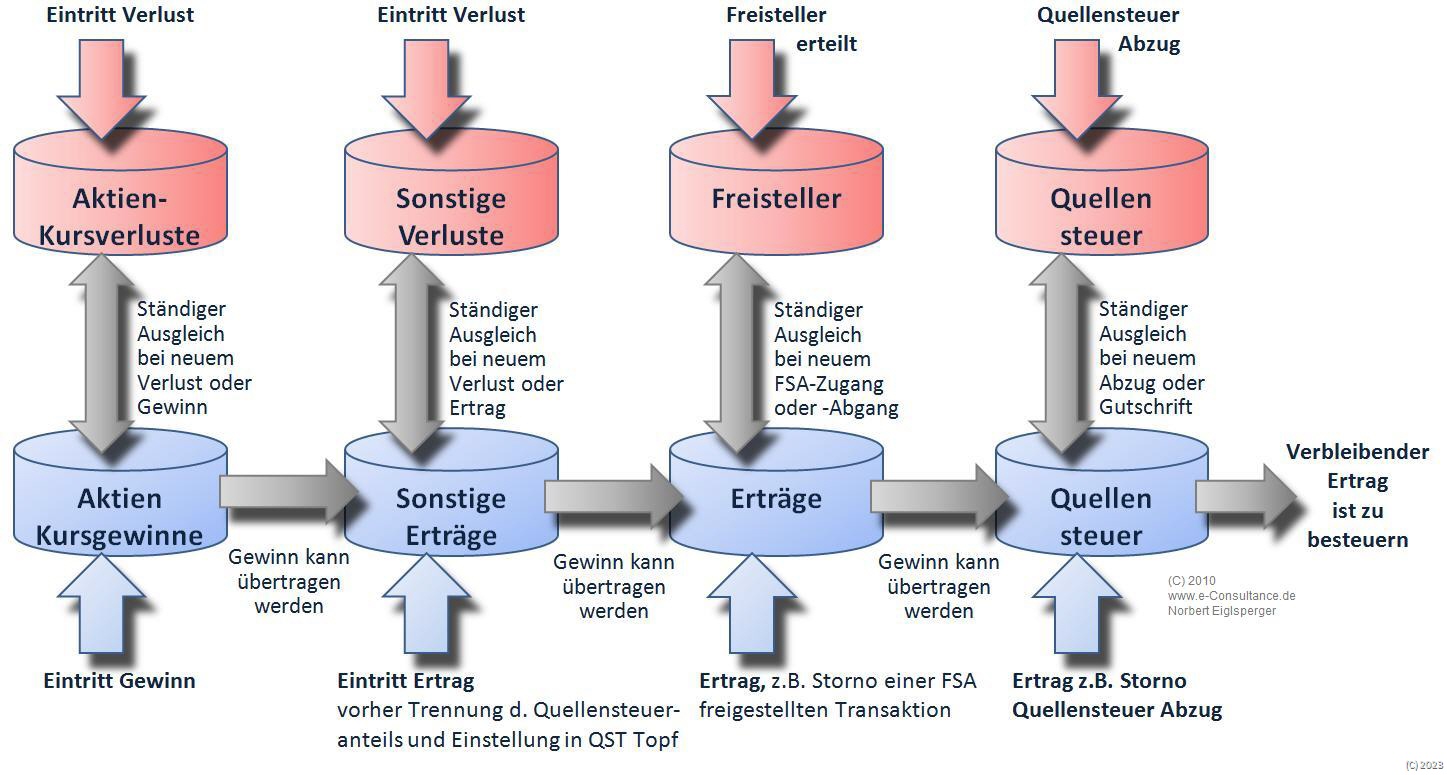

Aus dem bisherigen Stückzinstopf wird künftig der "Verlustverrechnungstopf sonstige". Neu eingeführt werden die Töpfe für "Verlustverrechnung Aktien", sowie für "anrechenbare ausländische Quellensteuer".

Damit gibt es nicht nur einen Verlusttopf oder besser Verlustverrechnungstopf, sondern drei:

- Verlustverrechnungstopf Aktien

- Verlustverrechnungstopf Sonstige

- Verrechnungstopf Ausländische Quellensteuer

Alle drei Verrechnungstöpfe können steuermindernde Effekte zwischen Auftreten und späterer Nutzung zwischenspeichern. Bei Auflösung einer Bankverbindung kann man alle drei Töpfe mitnehmen zur nächsten deutschen Bank und dort mit diesen steuermindernden Beträgen weiterarbeiten. Da auch der Freisteller eine Art Verrechnung von Erträgen mit steuermindernden Effekten ist, muss man den Freisteller als eine speziellen vierten Verrechnungstopf ansehen, wenngleich er definitiv kein Verlust-Verrechnungstopf ist.

Die Töpfe werden befüllt:

a) durch den Eintritt eines Verlustes in Aktien oder

a) durch den Eintritt eines Verlustes in sonstigen Ertragsarten

(je nachdem also in den richtigen Verlustverrechnungstopf)

c) wenn vom Ertrag bereits mehr ausländische Quellensteuer einbehalten wurde als deutsche Steuerpflicht für Kapitalertragsteuer noch bestehen würde: Quellensteuerbetrag ist größer als KeSt Betrag Der Überhang über die 25% gehen in den Quellensteuertopf ein und können später steuermindernd verrechnet werden. In diesem Fall sind Verlustverrechnungen und Freisteller bereits ausgeschöpft oder nicht vorhanden.

d) wenn andere vorrangige Freistellungsgründe existieren (z.B: Verluste oder Freisteller) und anrechenbare Quellensteuer angefallen ist. Dann wird die nicht angerechnete Quellensteuer in den Quellensteuertopf eingestellt.

Die Fälle c) und d) gelten aber nur für die von deutschen Behörden anerkannte Quellensteuerarten. Dies sind aber sowohl fiktive als auch reelle Quellensteuern. Die Festlegung der anerkannten Quellensteuern wird hier nicht einzeln aufgeführt, da diese Liste wieder unabhängig geführt wird. Die aktuelle Liste und die jeweiligen Sätze können Sie aber bei e-Consultance anfordern. Als Kunde von e-consultance finden Sie dies auch hier als Schreiben der Oberfinanzdirektion München mit dem Anhang 2 der Liste der Länder und Steuersätze von 06.2004.

Umgekehrt werden die Verrechnungstöpfe nicht nur befüllt, sondern auch genutzt. Soll ein vorhandener Verlust durch einen Gewinn ausgeglichen werden, wird dieser Verlust ganz oder teilweise als "verrechnet" markiert. Analog werden "anrechenbare ausländische Quellensteuern" zu angerechneten ausländischen Quellensteuern. Bei Eintreten einer höherrangigen Verrechnung können die verrechneten oder angerechneten Erträge wieder aufleben und werden in die nutzebaren Verrechnungstöpfe zurückgestellt.

Auch das Thema Storno ist zu beachten, weil die Reihenfolge der Berechnung neue Effekte bringt. Beispiel: Erst entsteht ein Verlust, der im Verlusttopf gepuffert wird, dann ein Gewinn, der durch den Verlust freigestellt wird und damit KeSt abzugsfrei bleibt. Dann wird der Verlust storniert und die nachfolgende Gewinntransaktion wird nun einen Steuerabzug verursachen. Zusätzlich kann der Storno der Verlusttransaktion gleichzeitig in der gleichen FiFo-Kette eines Wertpapieres stattfinden, so dass sich in der Gewinntransaktion die Beträge änden, weil andere Verwendungsfolgen entstehen. Banken versuchen nun diese Seiteneffekte zu minimieren. So versucht man in unserem Beispiel beim Storno unserer ersten Verlusttransaktion und der späteren Neuabrechnung einer Transaktion den Prozess zu optimieren. Soll nur die Gebühr der Transaktion sich ändern, und diese findet gar keinen Einfluss in die steuerliche Berechnung, dann soll weder beim Storno die anschließende Gewinntransaktion nachbesteuert werden, noch bei der Neuabrechnung die anschließend bereits besteuerte Gewinntransaktion nicht wieder erneut steuerbefreit gestellt werden. Das setzt aber wiederum voraus, dass die Abwicklung von Storno und Neu in einer steuerlichen Berechnungsklammer stattfinden muss.

Prioritäten der Verrechnung

Ein zu versteuernder Ertrag nach §20 ESTG (ggf. nach Ermittlung der FiFO Kette und der Bemessungsgrundlage aus der Transaktion) wird gegen vorhandene steuermindernde Beträge aus den Töpfen inkl. Freisteller und Quellensteuertopf in einer bestimmten Reihenfolge verrechnet. Gibt es gespeicherte Verluste, sind diese vorrangig zu verwenden. Verluste aus Verkäufen in Aktien können jedoch nur gegen Erträge in Aktien verrechnet werden. Verluste in anderen Erträgen können gegen alle Ertragsarten verrechnet werden. Erst wenn der Verlusttopf sonstige, bzw. bei Erträgen in Aktienkursgewinnen beide Töpfe leer sind, darf die nächste Stufe der Verrechnung beginnen.

Er verbleibende Ertrag wird gegen den noch nicht verbrauchten Freisteller verrechnet.

Kann weder Verlustverrechnung noch der Freisteller den Ertrag komplett freistellen, wird mit der Verrechnung gegen den anrechenbaren Quellensteuertopf fortgesetzt.

Erst nach Aufrechnung aller Beträge verbleibt der letztendlich zu versteuernde Betrag übrig, der mit dem KeSt-Satz und Soli und Kirchensteuer abgegolten wird.

Die Vorgabe der Priorität ist unabhängig vom Eintritt des Ereignisses. Ein bereits verrechneter Freisteller gegen einen bereits abgewickelten Ertrag wird bei Eintritt eines Verlustes wieder aufleben. Der vorhandene Ertrag muss nachträglich zuerst mit dem Verlust verrechnet werden und dann erst mit dem Freisteller.

Wir zuerst ein Ertrag erzielt, der versteuert wurde (kein Freisteller und keine Verluste vorhanden) und tritt dann ein Verlust ein, so hat der Bankkunde Anspruch auf Verrechnung und auf Steuererstattung der zuviel bezahlten Steuern. Dieser Anspruch entsteht rechtlich erst zum Ende des Jahres, die Banken werden diese Erstattung im Sinne der Liquiditätsoptimierung der Kunden aber deutlich zügiger durchführen (i.d.R. täglich). Die Berechnung der steuerlichen Gutschrift kann dabei nach zwei Mechaniken erfolgen. Entweder man erstattet pauschal aus den aus vorausgegangenen Erträgen einbehaltenen Steuern einen entsprechenden Erstattungsbetrag, man behandelt den Verlust also als negativen Ertrag, oder man weist den Verlust explizit einem Ertrag zu und reduziert beim Ertrag den Steuereinbehalt.

Steuerbeträge und deren Korrekturen

Diese jahresbezogene Sicht der Berechnung führt zu einem massiven Rechenaufwand in den Banken, da die Steuerpflicht mit jedem Erträgnis immer für das gesamte Jahr neu durchzurechnen ist. Dies betrifft nicht nur die Kundenseite.

Zusätzlich ist die Steuer für einen Ertrag nicht mehr aus den Daten des Ertrages selbst heraus berechenbar, sondern kann durch vorausgegangene oder nachfolgende Ereignisse ständig verändert werden. Daher wurde der Begriff der "steuerlichen Korrektur" eingeführt. D.h. die Steuer eines Ertrages wird ohne Storno und Neu-Abrechnung nachträglich korrigiert und dokumentiert.

Wechselseitige Effekte entstehen nun, wenn die bereits steuerlich veränderten Transaktionen dann auch noch einem Storno und einer Neuabrechnung zugeführt werden müssen. Denn dann sind die losgelöst durchgeführten steuerlichen Transaktionen erneut zu korrigieren. Die Nachvollziehbarkeit derartiger Korrekturen für einem normalen Kunden wohl eher schwierig. V.a. wenn unterschiedliche Banken unterschliedliche Logiken anwenden und unterschiedliche Grade der Optimierung der Berechnung einsetzen. Das Ergebnis ist zwar gleich, aber die Nachvollziehbarkeit leidet sicherlich.

Trennung der Altbestände von den Neubeständen

Eine der häufigsten Empfehlungen der Banken ist es, dass man die steuerfrei veräußerbaren Alt-Bestände von den Neu-Positionen, also von den Erwebungen nach neuem Recht, trennen sollte. Dazu empfiehlt man die Eröffnung eines zweiten Depots. Damit sind die Bestände sauber getrennt.

Das ist aber abgesehen zur Förderung der Verkaufszahlen, also der Depoteröffnungen und den damit verbundenen Mindestgebühren für die Depotführung inhaltlich überflüssig. Alle deutschen Banken, damit sind alle in Deutschland agierenden Banken gemeint, sind gezwungen zum 1.1.2009 jede Transaktion als Alterwerb zu markieren. Jede neue Erwerbstransaktion bekommt den Erwerbszeitpunkt und die angefallenen Einstandskosten exakt und dauerhaft zugewiesen. Selbst wenn im Depotauszug nur eine Position des gleichen Wertpapieres ausgewiesen wird, bleibt im Hintergrund jede einzelne Handelstransaktion vorhanden und wird für die steuerliche Berechnung berücksichtigt.

Trennt man die Bestände nicht sofort, will man aber nach 1.1.2009 dennoch die neu erworbenen Bestände vorrangig verkaufen, dann kann man auch jederzeit später noch ein zweites Depot eröffnen und die Alt-Positionen durch einen bankinternen oder -externen Depotübertag aus der Verwendungsfolge herausnehmen. Dieses Vorgehen macht umso mehr Sinn, wenn man bedenkt, dass sich Altpositionen durch Kapitalmaßnahmen zu Neupositionen wandeln können. D.h. ein Depot mit Altpositionen wird im laufe der Zeit zunehmend durch neue Positionen verunreinigt und die Trennung kann ohnehin nur durch exaktes Nachverfolgen der steuerlichen Anschaffungen erfolgen und nicht pauschal über die Depotnummer.

Die Trennung der Depots hat dabei keinerlei Einfluss auf die Verlustverrechnung. Die Verrechnungstöpfe werden auf Basis der Kunden geführt. Die Depotnummer spielt keine Rolle mehr. Außer: Einzelne Depots werden von Selbständigen zu Betriebsvermögen erklärt, was aber nicht automatisch steuerlich attraktiver sein muss.