Steuerabzug durch Banken

EStG §43 Steuerabzug

Nach §43 müssen deutsche Banken bei Auszahlung von Erträgen einen Steuerabzug vornehmen. Dieser Steuerabzug ist abhängig von den sachlichen Tatbeständen wie Ertragsart, Ertragszeitpunkt und von persönlichen Tatebeständen wie Auszahlung an einen Inländer, Ausländer, an das Sondervermögen eines Fonds oder von Eigenschaften wie NV-Bescheinigung des Finanzamts liegt vor.

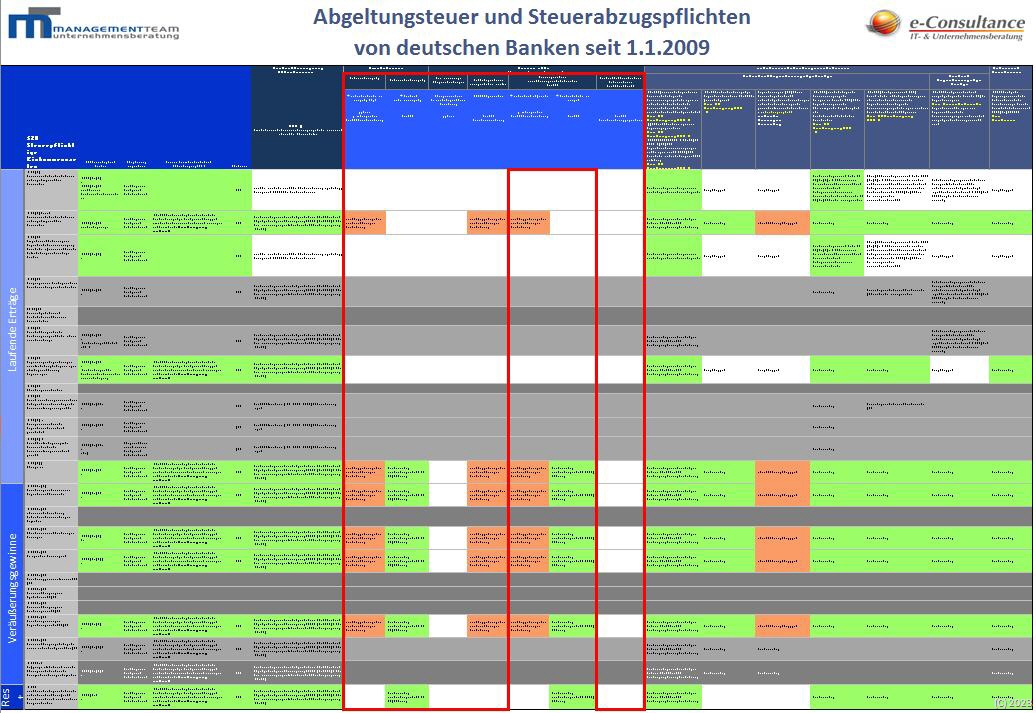

Um hier einen Überblick zu behalten haben Manegement-Team und e-Consultance eine Steuermatrix aufgestellt, die den Steuerabzug für die einzelnen Fälle aufgliedert.

(Note: Update nötig)

Nur bei natürlichen Personen, die im Inland steuerpflichtig sind, auf die also das EStG anzuwenden ist, gilt der durch die Bank vorgenommene Steuerabzug als "abgeltend". D.h. eine erneute Berücksichtigung im Zuge der Veranlagung ist nicht erforderlich. Da die Banken aber zur abgeltenden Wirkung verpflichtet sind, müssen nun eine Reihe von Situationen die bisher im Zuge der Veranlagung geregelt wurden nun durch die Banken korrigiert werden: z.B. Nachträgliche Einreichung einer NV-Bescheinigung. Die Steuergutschrift der bereits einbehaltenen Erträge erfolgte bisher durch das FInanzamt, künftig ist das Aufgabe der Banken (bei Kunden mit abgeltender Wirkung).